Introduzione

Assieme ad altri Paesi[1], L’Italia sale sul carro della normativa statunitense “FATCA” per controllare i capitali degli italiani negli Stati Uniti (ma in seguito anche in Francia, Germania, Regno Unito e Spagna) e verificare l’assolvimento da parte dei suoi residenti degli obblighi fiscali di comunicazione, dichiarazione e pagamento delle imposte in Italia.

È di ieri 26 luglio, infatti, la comunicazione da parte del MEF (Ministero dell’Economia e delle Finanze) di avvenuta definizione del“Modello di accordo intergovernativo finalizzato a migliorare la tax compliance e ad applicare la normativa Fatca”, in base alla quale i paesi aderenti (Stati Uniti, Italia, Francia, Germania, Regno Unito e Spagna, si ribadisce) stabiliscono delle efficaci procedure di un reciproco scambio automatico di informazioni relative ai contribuenti del proprio Paese fornite dalle istituzioni finanziarie dell’altro Paese.

Verrà realizzata una vera e propria banca dati di informazioni bancarie, e di capitali finanziari in genere, somigliante alla banca dati fiscale recentemente istituita[2], che dichiaratamente serve a controllare ed accertare gli obblighi dichiarativi degli italiani che hanno capitali negli altri Paesi firmatari dell’accordo.

Premessa

L’Italia (ed altri quattro Paesi europei) “sale sul carro” della normativa “FATCA”… normativa degli Stati Uniti concepita per individuare e scoraggiare l’evasione fiscale off-shore da parte di cittadini o residenti statunitensi. Con l’accordo intergovernativo, l’Italia utilizzerà tale regolamentazione per alimentare le proprie banche dati coi capitali dei cittadini o residenti italiani.

Il “Foreign account tax compliance act” (FATCA)[3] degli Stati Uniti.

I tragici eventi del 2001 hanno infranto le credute sicurezze e profondamente cambiato l’approccio degli Stati Uniti verso l’esterno ma anche al proprio interno, facendo assumere alle esigenze di sicurezza un ruolo preminente nelle strategie di attenzione e di spesa. Quegli eventi hanno fatto sì che a livello mondiale si è alzata la guardia nella lotta al terrorismo ed al riciclaggio. Così come è via via aumentata la spesa, anche quella militare della difesa e della sicurezza. Ciò in generale.

In particolare, come è noto, gli Stati Uniti hanno recentemente vissuto gli “scandali” di conti segreti in Svizzera, sconosciuti al fisco americano, di cittadini e residenti statunitensi, questioni per le quali l’amministrazione fiscale (ed il governo) nordamericani hanno non poco battagliato con istituti bancari elvetici e con lo stesso governo svizzero per conoscere titolarità ed l’entità dell’evasione di propri contribuenti.

Il meccanismo lascia pensare che gli Stati Uniti abbiamo preso, stavolta, una consulenza dall’Italia: le nuove norme FATCA obbligano tutti i soggetti finanziari statunitensi (stimati in 5 mila) ma anche quelli stranieri[4] (le “Foreign Financial Institutions – FFIs”, stimate in 500 mila in tutto il mondo) che detengono rapporti finanziari di fonte USA a sottoscrivere un accordo e comunicare alla locale autorità fiscale (l’Internal Revenue Service – I.R.S.) i nomi e movimentazioni di contribuenti statunitensi .

Salvo ulteriori disposizioni ancora da emanare, se una Foreign Financial Institution non volesse sottoscrivere l’accordo con l’ I.R.S. (da presentare entro il prossimo 30 giugno 2013) per identificare e segnalare i soggetti americani che detengono un conto o investono in “titoli” U.S. per il loro tramite, si troverà a dover applicare dal 1° gennaio 2014 una tassazione alla fonte pari al 30% su tutti i pagamenti soggetti a ritenuta d’acconto di origine statunitense.

Dal 30 settembre 2014 i soggetti finanziari devono iniziare a dichiarare periodicamente alle autorità fiscali statunitensi una serie di dati fiscalmente rilevanti con riferimento ai singoli clienti con l’impegno, altresì, di essere disponibili a rispondere a domande e richieste di approfondimenti.

Alleanza atlantica per il monitoraggio dei capitali e controllo dell’evasione

Sulla base della disponibilità degli Stati Uniti a reciprocamente acquisire e scambiare informazioni relative ai conti detenuti in istituti finanziari Usa da parte di residenti fiscali di Francia, Germania, Italia, Regno Unito e Spagna, con una dichiarazione congiunta del 8.2.2012 i predetti paesi europei comunicarono la volontà di “esplorare un approccio comune” per intensificare la cooperazione con gli Stati Uniti nella lotta all’evasione fiscale internazionale. Il tutto da attuarsi mediante un approccio intergovernativo per l’applicazione della normativa “FATCA” statunitense attraverso obblighi dichiarativi nei singoli Paesi.

L’attuazione della normativa “FATCA” in Europa consentirà così di realizzare la reciproca acquisizione e scambio di informazioni “su base automatica” relativi a conti detenuti in istituti statunitensi da parte di residenti europei, tra cui di italiani. Prevede altre forme di collaborazione amministrativa, tra cui quelle di praticare ritenute “passthru” su pagamenti nonchè la chiusura del rapporto con titolari “ricalcitranti”.

(clicca QUI per aprire il Comunicato Stampa n 13 del 8.2.2012 del Ministero Economia e Finanze)

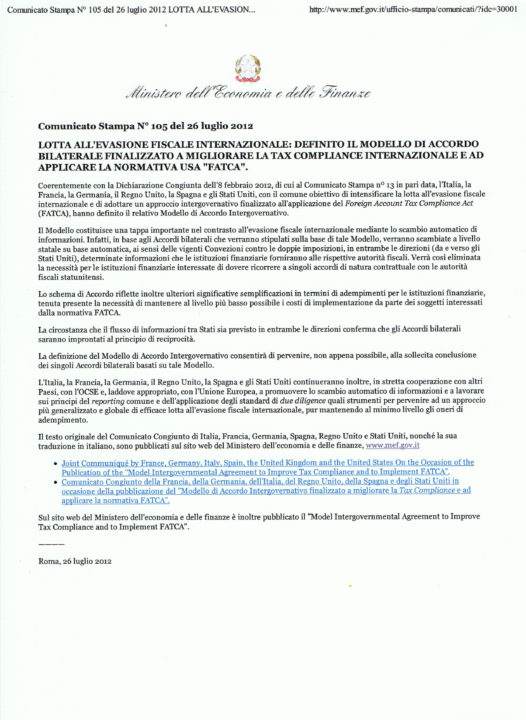

Ieri 26.7.2012, neanche sei mesi dopo, il Ministero dell’Economia e delle Finanze ha emanato il comunicato stampa n. 105 con cui informa di aver definito il “modello di accordo intergovernativo finalizzato a migliorare la tax compliance internazionale e ad applicare la normativa Usa “FATCA.

Il comunicato ricorda che “in base agli Accordi bilaterali che verranno stipulati sulla base di tale Modello, verranno scambiate a livello statale su base automatica, ai sensi delle vigenti Convezioni contro le doppie imposizioni, in entrambe le direzioni (da e verso gli Stati Uniti), determinate informazioni che le istituzioni finanziarie forniranno alle rispettive autorità fiscali. Verrà così eliminata la necessità per le istituzioni finanziarie interessate di dovere ricorrere a singoli accordi di natura contrattuale con le autorità fiscali statunitensi.”

Il modello di accordo costituisce il quadro di riferimento per la comunicazione di determinate informazioni relative a conti di natura finanziaria che i singoli istituti finanziari nazioniali invieranno alle autorità fiscali domestiche, le quali a loro volta trasmetteranno in automatico tali dati al corrispondente Internal Revenue Service – I.R.S.(da e verso gli Stati Uniti) in virtù dei trattati fiscali bilaterali o accordi per lo scambio di informazioni esistenti. L’accordo prevede che le informazioni scambiate siano dettagliate dei dati identificativi del titolare dei conti correnti, della consistenza di questi, dei redditi relativi e della corrispondente natura. I tempi di operatività dell’accordo intergovernativo si accompagnano a quelli “interni” del “FATCA”: i dati dovranno essere scambiati entro il 30 settembre successivo dell’anno di riferimento; solo per il primo anno di attuazione, i dati del 2013 dovranno essere comunicati entro il 30.9.2015.

Questo è quello che prevede il modello di accordo. Per la concreta operatività bilaterale Usa-Italia occorre venga sottoscritto un accordo specifico.

Ma più in generale, i Paesi dell’accordo “… continueranno inoltre, in stretta cooperazione con altri Paesi, con l’OCSE e, laddove appropriato, con l’Unione Europea, a promuovere lo scambio automatico di informazioni e a lavorare sui principi del reporting comune e dell’applicazione degli standard di due diligence quali strumenti per pervenire ad un approccio più generalizzato e globale di efficace lotta all’evasione fiscale internazionale, pur mantenendo al minimo livello gli oneri di adempimento.”

Lo sviluppo dello strumento attraverso la elaborazione di standards consente un potenziamento dello scambio delle informazioni in ambito internazionale ma in forma automatica. Costituisce un potenziamento, appunto, perché scambiare automaticamente dati, con la forza, l’efficacia e l’efficienza che gli attuali strumenti informatici consentono, supera grandemente la capacità operativa di uno scambio di informazioni effettuato ad un paese straniero, su richiesta, volta per volta.

Flashback: lo scambio di informazioni comunemente previsto dai trattati bilaterali contro le doppie imposizioni

La globalizzazione dell’economia e dei mercati ha imposto alle amministrazioni fiscali dei vari Paesi di intensificare la collaborazione internazionale messa in pratica attraverso l’assistenza amministrativa. Le autorità fiscali degli Stati si sono dovute dotare di strumenti di reciproca assistenza amministrativa in tutte le procedure di controllo fiscale, volti a contrastare l’evasione anche nell’ambito della fiscalità diretta (relativa a redditi da dividendi, interessi, royalties, ecc. di fonte estera) da sempre sottoposta ad accertamento esclusivo dei singoli Stati sovrani.

Nel concetto di assistenza amministrativa rientrano tutte quelle attività poste in essere attraverso scambi di informazioni fra le amministrazioni fiscali di due o più Stati e che hanno quale finalità l’osservanza delle norme relative all’accertamento ed al controllo, nonché l’assistenza in materia di recupero per perseguire l’effettiva riscossione delle imposte accertate. Lo Stato interpellato, a tale proposito, mette a disposizione tutti gli strumenti giuridici per aiutare un’amministrazione estera ad espletare i propri compiti.

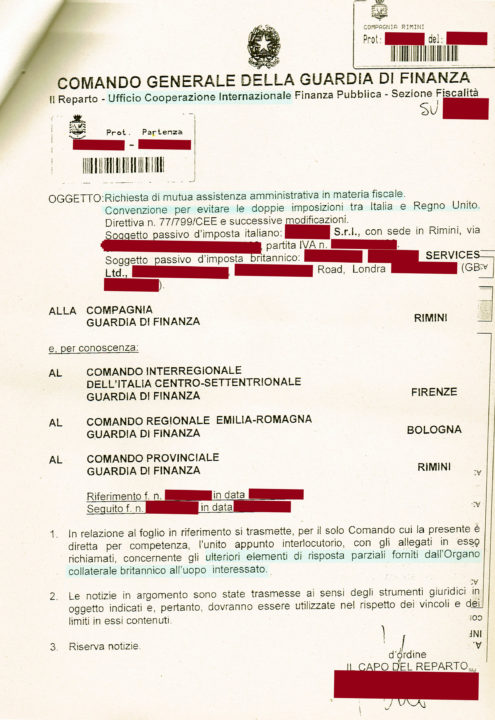

La collaborazione amministrativa può estrinsecarsi nella richiesta, ad esempio, ad autorità fiscali estere di dati, informazioni, atti o documenti:

(caso di collaborazione fiscale ricevuta, clicca QUI per ingrandire)

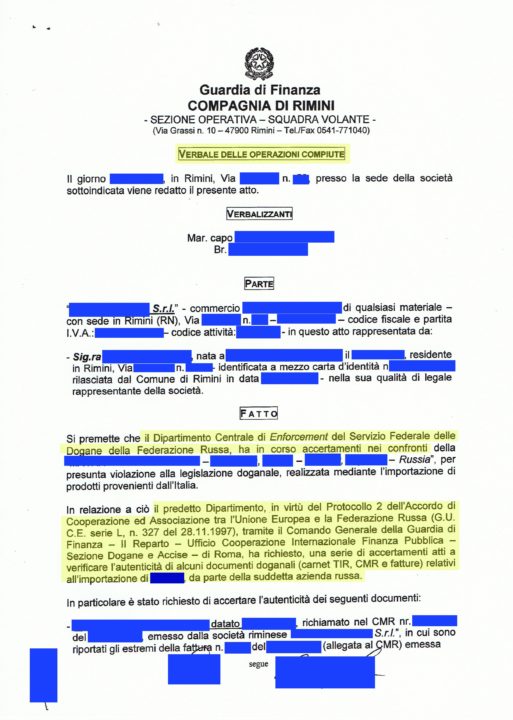

Ma può riguardare anche attività operative, come nel caso in cui la Guardia di finanza attua operazioni di indagine fiscale su un soggetto italiano (pur non essendo questo sotto indagine) per conto di una corrispondente autorità fiscale estera, la quale stà operando accertamenti fiscali su contribuenti della propria giurisdizione:

(caso di collaborazione fiscal erogata, clicca QUI per ingrandire)

Tra gli accordi che regolano lo scambio di informazioni e la reciproca assistenza tra Stati, i Trattati contro le doppie imposizioni [5] assumono il ruolo principe. Sono solo alcune le convenzioni contro le doppie imposizioni che non contengono clausole di scambio di informazioni; altre ne contengono di tipo restrittivo (es: Svizzera – dal 2016 non più, per via dell’accordo che ha consentito la voluntary disclosure – nota apportata successivamente alla redazione dell’articolo) .

Gli Stati Uniti rientrano nei Paesi che scambiano informazioni con l’Italia, la quale ha in corso con il paese nordamericano una Convenzione contro le doppie imposizioni operativa da parte italiana per mezzo della ratifica definitiva avvenuta con la Legge 3/3/2009 n. 20.

Scambio di informazioni (Art. 26 della convenzione contro le doppie imposizioni)

Il Trattato Italia-USA contro le doppie imposizioni prevede, al canonico[6] Articolo 26, lo scambio di informazioni.

È previsto che le autorità fiscali dei due Stati si scambieranno le informazioni per applicare le disposizioni della convenzione nonché per evitare frodi ed evasioni fiscali.

Investire negli Stati Uniti

Gli Stati Uniti da sempre sono un Paese di riferimento per gli italiani quando desiderano effettuare un investimento di tipo tradizionale ma, anche, e soprattutto, investire nell’ampio ed evoluto mercato mobiliare.

Così come sono, per gli italiani, particolarmente attrattive da ormai diversi anni le piattaforme di trading statunitensi con le quali comodamente operare dal proprio luogo di dimora.

La convenzione contro le doppie imposizioni Usa-Italia interessa anche quei risparmiatori che investono “direttamente”[7] nel mercato statunitense.

In tali casi, la banca o piattaforma a cui il cittadino o residente fiscale italiano si rivolge per operare in titoli, richiede la produzione di un modulo di accreditamento fiscale (il “Form W-8BEN”) nel quale viene dichiarata la proprietà dell’investimento (il beneficial owner), lo status di residente fiscale in Italia, il codice fiscale e l’autorizzazione di comunicare i dati all’autorità fiscale del paese di residenza (“Furthermore, I authorize this form to be provided to any withholding agent that has control, receipt, or custody of the income of which I am the beneficial owner or any withholding agent that can disburse or make payments of the income of which I am the beneficial owner”).

Sulla base del predetto Form non viene praticata sul contribuente alcuna ritenuta fiscale in quanto non residente il medesimo negli Stati Uniti (e fiscalmente residente in Italia).

Conclusioni

Nel momento in cui si scrive è assolutamente lecito “esportare” i propri capitali all’estero.

La legge italiana prevede che, in tal caso, il contribuente:

a) comunichi gli spostamenti di fondi (che devono avvenire in ossequio alle norme antiriciclaggio) e l’entità degli stessi alla data del 31 dicembre dell’anno di riferimento (trattasi della compilazione del Quadro RW”): il cd. “monitoraggio fiscale”;

b) dichiari in Italia (nel mod. “Unico”) i redditi percepiti di provenienza anche estera.

Gli adempimenti di cui alla lettera a) si sostanziano nella compilazione del “Quadro RW” (riguardo a tale adempimento leggi qui).

Gli adempimenti di cui alla lettera b) sono di diverso tipo ma tutti confluiscono nella dichiarazione dei redditi, mod. “Unico”. Capital gains ed interessi vanno dichiarati nel quadro I – Redditi di capitale: per venirne a capo occorre istituire una sorta di “contabilità”. L’ “IVAFE” (leggi qui e qui) e l’ “IVIE” (leggi qui) vanno dichiarate nel “Quadro M. – Sez. XVI” del mod. “Unico”.

Da sempre colui che effettua trasferimenti di denaro, mantiene fondi e capitali negli Stati Uniti (nonché all’estero in generale) e ritrae redditi imponibili in Italia senza effettuarne gli adempimenti dichiarativi ed eventualmente di versamento può incorrere in pesanti sanzioni.

L’efficacia dell’azione di individuazione e repressione dell’evasione è destinata ad aumentare sensibilmente: verranno a breve creati i presupposti e le funzionalità per mettere a punto modalità informatiche capaci di poderose capacità di aggregazione, organizzazione e distribuzione di dati relativi a flussi finanziari e redditi.

Il mancato rispetto degli obblighi fiscali suddetti espone quindi il risparmiatore a pesantissime (doppie) sanzioni: quelle sul monitoraggio fiscale e quelle dell’evasione da imposte.

NOTE:

[1] Francia, Germania, Regno Unito e Spagna.

[2] Il direttore dell’Agenzia delle entrate Befera, in occasione dell’audizione alla Commissione finanze della Camera dei deputati il 31 gennaio scorso, ha dichiarato che le movimentazioni finanziarie comunicate nella banca dati non potranno costituire oggetto diretto dell’attività di accertamento ma “saranno utilizzate solo a livello centrale e all’esclusivo fine di individuare posizioni a più alto rischio di evasione da segnalare alle strutture operative (gli uffici periferici dell’Agenzia delle entrate) per i necessari controlli”da effettuare sui contribuenti.

[3] il “U.S. Treasury Code Sections 1471 through 1474”.

[4] Sono interessati alla normativa FATCA, con conseguenti obblighi documentali e dichiarativi, tutti gli enti che detengono depositi o altre attività finanziarie che abbiano un legame con gli Stati Uniti: i fondi di investimento e compagnie di assicurazione, gli istituti di credito, i broker, i trust, i fondi d’investimento, le compagnie assicurative e asset manager.

[5] Le Convenzioni per evitare la doppia imposizione internazionale sono il frutto di un accordo tra due Stati per regolamentare, sulla base del principio di reciprocità, la sovranità tributaria di ciascuno. Le Convenzioni possono riguardare le imposte sul reddito e, talvolta, alcuni elementi del patrimonio. Oltre a disciplinare la cooperazione tra le Amministrazioni fiscali degli Stati contraenti, le Convenzioni mirano a evitare la doppia imposizione e a prevenire l’evasione e l’elusione fiscale eliminando le doppie esenzioni.

[6] “canonico” in quanto il formulario OCSE prevede tale regolamentazione all’articolo 26: quasi tutti i trattati regolamentano la materia in tale punto.

[7] ovvero non si avvalgono di intermediari bancari o parabancari italiani i quali, per mezzo degli opzionali regimi “amministrato” o “gestito”, provvedono ad ogni adempimento tributario in luogo del risparmiatore.

{kind=link}

{kind=link}

{kind=link}

{kind=link}