Se il “Recovery Fund” preallerta nuove imposte

Trovi QUI il seguito dell’articolo.

.

Sezione I°) LA SITUAZIONE DEI CONTI PUBBLICI ITALIANI

.

Introduzione

Siamo tutti stati giustamente ossessionati dagli effetti immediati dell’emergenza da Covid-19 e dalle prospettive di ripresa economica a breve termine. Ma le conseguenze dell’enorme perturbazione economica e sociale di quest’anno dell’economia si ripercuoteranno per anni. Possiamo solo cominciare a delineare i contorni di come, in termini di scienza delle finanze, il Governo italiano -pur nei vincoli dei trattati sottoscritti e della sovrastruttura europea- potrebbe muoversi.

E l’esito, come si potrà appurare, potrebbe condurre ad una imposta patrimoniale e/o ad una revisione dell’imposta di successione e donazione (imposta su cui poggia il sistema della successione generazionale e protezione del patrimonio) .

.

Situazione macroeconomica

Con i 25 miliardi destinati al decreto di agosto prossimo, il deficit ufficiale del 2020 perverrà all’11,9% del Pil, (stimato al 14% per fine anno), mentre il debito viaggia al 157,6%, e un’ulteriore revisione al ribasso delle stime di “crescita” nella Nota di aggiornamento al Def di settembre spingerà ancora più in alto queste cifre (160% del Pil e 14% di deficit, della cui ultima misura appare quasi “romantico” segnalare il battage di appena un anno fa, laddove un deficit del 2,4 per cento provocò tensioni nello spread ed inventate procedure di infrazione poi rientrate perché ridotto ad un 2,04 per cento). Ciò senza avviare nessuna nuova misura anticrisi prima del 2021.

Trattasi di inumeri inevitabilmente inediti per le finanze pubbliche italiane, come inedita per il dopoguerra è la caduta del Pil prodotta dalla crisi.

Next Generation EU (cd, “Recovery Fund”)

All’interno del negoziato “Next Generation EU”, il Recovery and Resilience Facility (cosiddetto “Recovery Fund”, Fondo per la ripresa[1]) preannuncia sovvenzioni a fondo perduto[2] (di 81,4 miliardi di euro per l’Italia), ed a prestito (di 127,4 miliardi di euro per l’Italia), da parte dell’Europa.

È programmato vengano utilizzati “in modo molto responsabile per modernizzare l’economia, non solo per la ripresa dalla crisi”, e specificamente “contro i cambiamenti climatici, per la digitalizzazione e aumentare la resilienza, per riportare le economie verso la crescita sostenibile e inclusiva[3]”.

E per attuare ciò, Bruxelles ha preteso di mantenere in proprio la «policy coordination», ideale per tutelare gli interessi della Commissione Ue e soprattutto proteggere la preponderanza di quest’ultima nel recente agone che si è venuto ad aprire in loco con il Consiglio Ue.

Il “coordinamento” sarà effettuato da un delegato della Commissione Ue che si avvarrà di un pool formato da esperti di bilancio Ue con l’obiettivo di fornire consulenza preventiva agli Stati aderenti al “Next Generation Eu” ma che controllerà l’osservanza di regolamenti, preannunciati in una decina di prossima emanazione, contenenti i dettagli della operatività. Ciò con buona pace sia del Governo italiano, per gli affanni sopportati nei recenti “Stati generali” e di ambire a gestire task force nazionali, che della politica italiana di fronte ai presunti flussi miliardari (od a come è già stato soprannominato, il «piano Marshall» del nuovo millennio).

Il prossimo autunno ogni Paese europeo, quindi, sulla base delle raccomandazioni Ue (intenda chi vuole intendere: le “condizionalità”), presenterà il proprio “Piano di ripresa e resilienza” 2021-2023 al quale sarà subordinata, anche a livello intermedio, la riscossione dei fondi del Recovery Fund, al conseguimento dei target. Il Governo italiano ha costituito, al proprio interno, il Ciae (Comitato interministeriale per gli affari europei) i cui piani verranno valutati dalla Commissione UE. ma ogni stato membro potrà azionare il “freno di emergenza”.

Il tutto ammesso che il Parlamento europeo -titolare dell’approvazione del budget Ue- lo approvi, aldilà dei proclami soprattutto nazionali.

Effetti “collaterali”: l’accordo sigilla l’inizio dell’esercizio di una potestà impositiva (“risorse proprie” Ue) con misure su singolo Paese (e l’Italia è uno di questi), attraverso la preannunciata da parte del Presidente del Consiglio Europeo Charles Michel di Plastic tax (“tassa sugli imballaggi non riciclati”, il manufatturiero italiano sarà il più colpito a livello continentale), Carbon tax (sulle emissioni) e Digital tax , per iniziare, i cui proventi andranno direttamente (e non in forma interstatale, come l’iva) nelle casse di Bruxelles.

“Risorse europee”

Ma chi tira fuori i soldi, posto che tutti prestano soldi a tutti tramite la Ue?

Poiché non esiste un forziere segreto, né un debito comune europeo (la proposta francese di emettere eurobond è stata definitivamente bocciata dopo mesi di trattative), i fondi perverranno sia dagli stanziamenti del bilancio dell’Unione europea (il cd. “budget Ue”, che affiancherà alcune nuove tasse alle entrate dell’iva), sia dalle contribuzioni dei medesimi stati in difficoltà (Grecia docet), sia dall’allargamento della base monetaria attuato mediante l’acquisto della Banca Centrale Europea dei titoli pubblici emessi dai singoli stati (che rimangono dei prestiti, e quindi dei debiti dello Stato che emette debito pubblico).

Flussi irreali, spostamenti virtuali, contabilità tra stati, quindi. Ma c’è qualcuno che paga, veramente?

Certamente non per il debito pubblico totale, che aumenterà secondo stime nel solo 2020 di 100 miliardi di euro, ma per le esigenze di cassa, per le spese correnti purtroppo, gli italiani saranno prima o poi chiamati alla cassa.

Il cerino in mano al Governo

A copertura del bisogno di risorse -anche urgente, pena l’avversarsi della paventata bomba sociale-, il Governo non può confidare negli aiuti europei come concordati ad ora in quanto questi porterebbero liquidità tra un anno circa e perdipiù, a quella data ed a meno di sorprese, nella misura di dosaggi omeopatici (appena 7-8 miliardi a fondo perduto e 12-13 di prestiti).

Il Governo non può neppure confidare, per le ancora notevoli esigenze di cassa del 2020, nel gettito tributario a breve periodo, per via dell’incapacità delle imprese e lavoratori autonomi di effettuare con prevedibile regolarità i versamenti tributari. È altresì doveroso considerare che anche nel futuro è prevedibile una diminuzione sensibile della base imponibile in conseguenza degli effetti della crisi ma anche per via del rilascio dei numerosi crediti d’imposta (cd. “bonus”, che non sono denaro ma costituiscono un minor versamento in caso di imposte a debito).

Relativamente al breve periodo, autunno in particolare, occorre considerare che facilmente il Governo potrebbe trovarsi costretto ad una ulteriore moratoria di una parte dei versamenti in scadenza e dei milioni di accertamenti e cartelle di pagamento tenute sospese, che -mai come in queste circostanze la politica si conferma l’arte del “far credere”- potrebbe sol che tornargli utile: ottenerne il pagamento, anche se dilazionato.

La (ulteriore) leva fiscale

Il futuro delle entrate fiscali come conosciute nei tempi recenti, vale a dire le imposte sui redditi, sui consumi (iva, accise sulla benzina, dazi, sulle sigarette), le tasse (bollo, registro, ipotecarie, catastali) suona le campane a morto, e non sussisterebbe spazio per un (ennesimo) aumento, come la curva di Laffer insegna[4].

Giocoforza occorre valutare l’esercizio della potestà impositiva, mediante la previsione di nuove imposte e/o tasse.

Ma esistono (altri) settori dell’economia e delle finanze nei quali il Governo possa esercitare la propria potestà impositiva?

I giocatori in campo

Dagli spogliatoi dei consiglieri per individuare le soluzioni tributarie per procurarsi gettito nazionale sono scesi nel campo italiano anche “giocatori” stranieri.

L’Unione europea (spinta fortemente dall’Olanda) preme di agire sulle pensioni (“quota 100”), l’alleggerimento delle imposte sul lavoro e tassare il patrimonio. Il Fondo monetario internazionale preme sul ripristino dell’Imu (anche) sulla prima casa ed aumentandola sulle altre, individuando il comparto immobiliare il settore destinatario ove trovare provvista.

L’ambiente OCSE spinge, invece, per agire nel settore dell’imposta di successione e donazione.

Le proposte nazionali ufficializzate, invece, nella voluta omissione della menzione, riguardano l’aumento dell’aliquota dell’imposta di successione (e donazione) con il contemporaneo abbassamento a 500 mila euro della soglia di esenzione ed aliquote fino al 50%, secondo un seguente schema:

– fino a 500.000: zero,

– da 500.000 a 1.000.000: 5%,

– da 1.000.001 a 5.000.000: 25%,

– oltre 5.000.000: il 50%,

ma anche di colpire, in via straordinaria, tutte le donazioni ricevute in vita aggiungendovi anche una parte di fondi di investimento o titoli di stato passati da padre a figlio.

Ciò, oltre all’aggiornamento delle rendite immobiliari (cd. “Riforma del Catasto), sulle quali si forma la base imponibile, per cui non diviene difficile essere particolarmente ed inaspettatamente incisi.

Ma c’è chi ha proposto una imposta patrimoniale, che avrebbe il “merito” di portare gettito facile ed “immediato”, differentemente dalle altre soluzioni.

Conclusioni

Il contesto delineato impone ad ognuno di valutare le circostanze che lo compongono: abbiamo tutti qualcosa da proteggere.

Un bisogno vitale, un diritto di chiunque, in particolare, è quello di mettere in sicurezza gli elementi che hanno una diretta attinenza al mantenimento della propria sicurezza e prosperità. Ed allo stato attuale, i rischi di aggressione del proprio patrimonio è uno di quegli elementi.

Tuttavia essere protetti parte dalla conoscenza che abbiamo del rischio: se è vero che sta per piovere prendo banalmente l’ombrello.

La panoramica esposta si augura possa aver consentito di comprender tale rischio.

In seguito la trattazione di due “incumbent risk”:

– l’imposta patrimoniale;

– la revisione dell’imposta di successione e donazione.

Sezione II°) L’IMPOSTA PATRIMONIALE

Premessa

Lo scenario post Covid-19 apre un dibattito ad oggetto le novità ed interrogativi che per certi versi non condizionano soltanto le politiche di governo del debito.

L’andamento fortemente regressivo del pil, assieme all’aumentato stock del debito pubblico implicano un grande aumento del ruolo del settore pubblico nel mercato e trovano giustificazione nell’individuare soluzioni non convenzionali sia di politica di bilancio che di politica fiscale tipiche di una condizione di dopoguerra.

Questo, perlomeno, è quanto diversi sponsor stanno assumendo, anche pubblicamente.

L’imposta patrimoniale è uno dei tributi più disprezzati, oltre che temuto, poiché colpisce una ricchezza (immobili, patrimoni mobiliari, auto, yacht, ecc.) che ha già subito il prelievo fiscale per cui, sapientemente, alla loro istituzione, i regolatori ricor-rentemente ne danno denominazione e significati diversi per fini dissimulatori.

Lineamenti dell’imposta patrimoniale

L’imposta patrimoniale è una modalità di prelievo che incide sul valore del patrimonio, del risparmio, dei beni a disposizione dei residenti italiani.

Si caratterizza per i seguenti elementi:

– reale, nella misura in cui colpisca un componente specifico del patrimonio del contri-buente (es. immobile);

– soggettiva, se coinvolge il patrimonio del contribuente nella sua totalità;

– fissa, quando l’entità è (ovviamente) della stessa misura;

– variabile, nel caso in cui venga calcolata in funzione di più un parametro (a seconda del tipo di bene inciso, e/o di scaglioni di valore, ecc.);

– straordinaria, per casi eccezionali (ISI divenuta ICI-IMU, Imposta sulle auto di lusso, ecc.);

– ordinaria, se ha cadenza regolare (IMU-ICI, Ivafe, Ivie, bollo);

– su base dichiarativa, in caso venga previsto che il contribuente debba procedere ad una dichiarazione ed eventualmente liquidazione nonché versamento;

– a prelievo, ove forzosamente la legge disponga che il soggetto che ha il possesso del patrimonio ne effettui il prelievo per poi riversarlo nelle casse statali (“prelievo forzoso”).

L’imposta patrimoniale nella “storia italiana”

Attualmente sono in vigore alcune patrimoniali: l’IMU (che nacque nel 1992 come “ISI”, Imposta straordinaria sugli immobili, poi diviene subito ordinaria con l’ “ICI”), l’Ivafe (imposta sulle attività finanziarie estere), l’Ivie (l’imposta sugli immobili all’estero) ed imposte di bollo varie (tra cui la tassa di riservatezza su conti regolarizzati con lo scudo fiscale).

La storia italiana è contraddistinta da crisi economiche alle quali spesso, quasi sempre, sono corrisposte imposte patrimoniali, imposte per fronteggiare le emergenze.

.

Anno 1919

L’esordio in Italia dell’imposta patrimoniale trova nel Governo Nitti il primo promotore. Il quadro economico deteriorato a causa della guerra, che originò un ingente debito pubblico e rilevanti patrimoni privati, costituiva il contesto che ne ha determinato e giustificato l’applicazione.

Il prelievo straordinario, una tantum, era riconducibile ad una persona fisica e riguardava la totalità del suo patrimonio personale: i beni immobili venivano tassati sulla base delle risultanze catastali alle aliquote da un minimo del 4,5% ad un massimo del 50%. Per il “mobilio e gioielli” veniva prevista una aliquota del 5% del “patrimonio netto” mentre la giacenza di denaro in banca veniva colpita nella misura dell’1%.

Il pagamento dell’imposta prevedeva una rateizzazione in 10 o 20 anni, a seconda della composizione del patrimonio, con un conveniente “sconto cassa” del 6% in caso di pagamento immediato.

Per via del meccanismo e della rintracciabilità dei patrimoni furono incisi dalla Patrimoniale Nitti prettamente i beni immobili.

Anno 1936

Nel 1936 venne adottato un provvedimento analogo alla “Patrimoniale Nitti” per far fronte ai costi della guerra in Etiopia.

Anno 1940

Nel tentativo di attuare una migliore politica sociale venne introdotta una imposta straordinaria di tipo patrimoniale limitatamente, però, ai beni immobili. La misura causò una sensibile diminuzione dei corsi immobiliari ed allora, per evitare sperequazioni, venne opportunisticamente esteso il tributo anche ai beni mobili (azioni e quote sociali comprese).

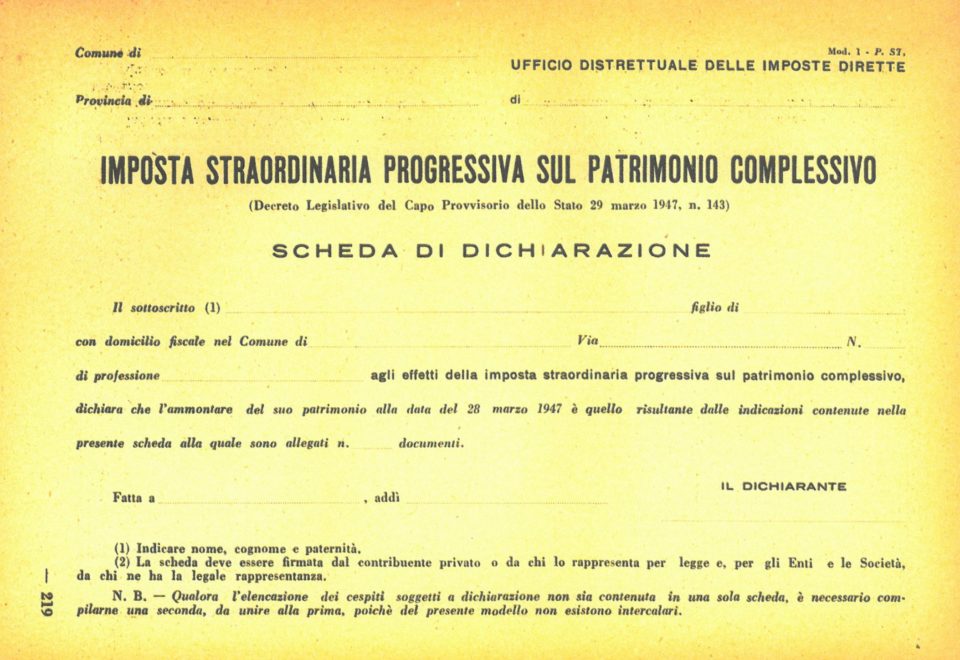

Anno 1947

Nel 1947 venne istituita l’ “Imposta straordinaria sul patrimonio” esistente posseduto dalle sole persone alla data del 28/3/1947; esentati i beni situati in Libia e nell’Africa orientale.

Il patrimonio tassabile era composto da terreni, fabbricati, aziende, azioni o quote di società, buoni postali, depositi a risparmio, conti correnti, titoli rappresentanti beni reali situati in Italia, ed anche le banconote di denaro contante (Lire italiane e American-Lire).

Le aliquote previste andavano da un minimo del 6% fino ad un massimo del 61,61%, per patrimoni superiori ad 1,5 miliardi di lire. L’ammontare a debito poteva essere pagato in sei rate bimestrali ma poteva essere consentita una rateazione maggiore, fino a 6 anni.

L’imposta è poi stata convertita a regime nell’Invim (Imposta sull’incremento del valore degli immobili) ed “Invim decennale”, periodicamente ogni 10 anni a carico delle società, per essere abolita nel 1992.

.

Anno 1992

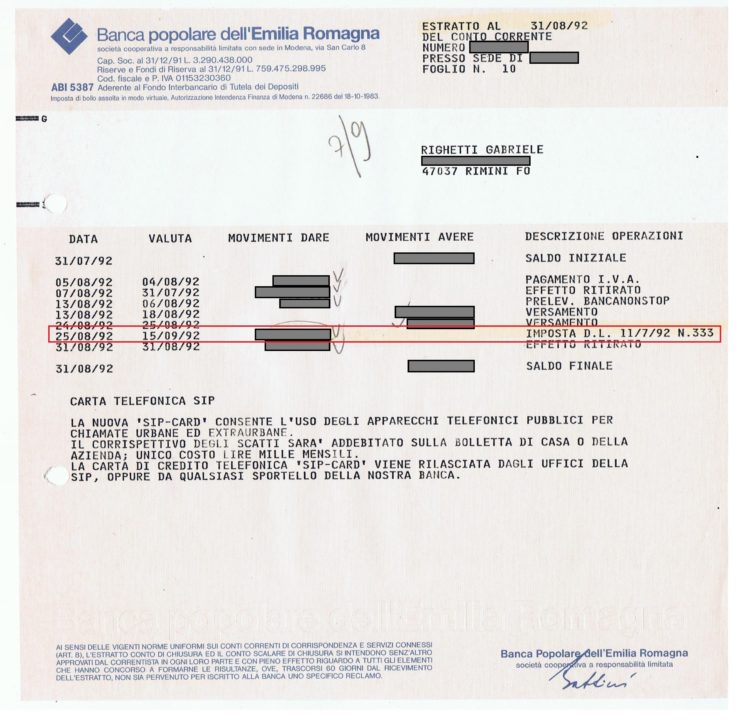

Il periodo si contraddistinse per turbolenze finanziarie come mai viste dal dopoguerra e la Lira fu oggetto di speculazioni tali da portare all’uscita dal Sistema monetario europeo (Sme). Il Governo, e qui ci vengono offerte diverse analogie con la situazione attuale, era alle prese con un debito pubblico che aveva appena superato la soglia psicologica del 100% del Pil ed il sistema produttivo che chiedeva una insostenibile (ed antistorica) svalutazione del cambio. Nella notte di venerdì 10 luglio 1992, ad una settimana dal giuramento alle Camere, il Governo Amato I°, con l’emanazione del decreto legge dell’11 luglio 1992, n. 333 dall’evocativo titolo Misure urgenti per il risanamento della finanza pubblica per comprendere il rischio in atto, introdusse, tra le altre misure, il prelievo straordinario “forzoso” dello 0,6% sull’importo depositato sui conti correnti. Una patrimoniale efficace, perché improvvisa, caratterizzata da una riscossione facile, immediata ed economica (o meglio gratuita, posto che l’esecuzione è stata addossata alle banche).

Ciò nottetempo; c’era direttore generale, al Ministero del Tesoro, Mario Draghi.

Anno 2011

Nel 2011 il governo di emergenza Monti spinto dall’Europa varò, tra l’altro, una serie di patrimoniali: l’Ivafe, l’Ivie, imposta di bollo sui conti correnti bancari, l’imposta di bollo proporzionale sui conti (già) regolarizzati con lo scudo. Tutte queste misure sono attualmente in vigore.

E oggi?

Se le patrimoniali sin qui esposte si caratterizzano per la costante di essere state emanate in periodi eccezionali o drammatici come in caso di conflitti bellici o crisi economico-finanziarie, il contesto corrente impone la valutazione del rischio in corso.

Inoltre, se in passato, l’entità del gettito -prelievo forzoso Amato I° eccettuato- non ha dato i risultati ipotizzati, oggigiorno la situazione sarebbe certamente diversa ed “accattivante”: il fisco dispone di una mole di dati (banche dati), strumenti (forte digitalizzazione) e facoltà giuridiche (riscossione esecutiva) quasi inimmaginabili un tempo.

All’epoca, Giuliano Amato parlò di una “scelta necessaria” per reperire le risorse finanziarie necessarie per la manovra correttiva di aggiustamento dei conti.

Quali parallelismi con le circostanze di oggi con quelle del passato?

Dal punto di vista del bilancio dello stato, è da evidenziare che il rapporto del debito è proiettato al 160%/Pil in conseguenza a:

– spesa determinata dall’emergenza da Covid-19,

– attuali mancati incassi tributari,

– futuri mancati incassi per crediti di imposta (nella sola edilizia ne sono stati quantificati per 60 miliardi),

– allocazioni in patrimoni destinati per i settori strategici,

– senza contare le inevitabili coperture per i crediti garantiti con Sace e Fondo PMI del Decreto Liquidità.

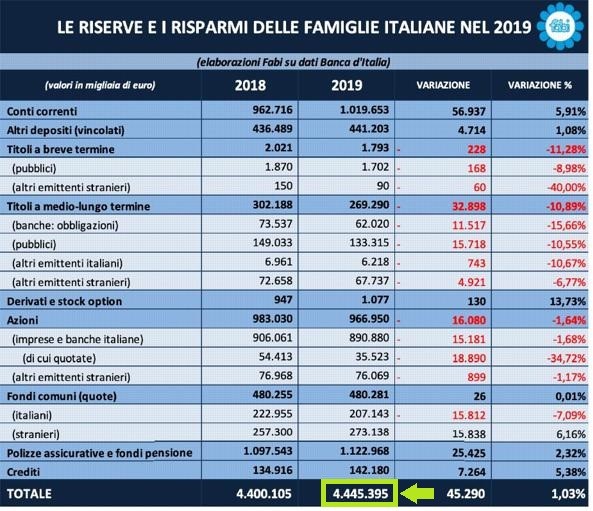

Sul versante del patrimonio mobiliare degli italiani (escludendovi l’immobiliare), la situazione è riassumibile nel seguente prospetto (dati 2019):

Le attività finanziarie hanno raggiunto 4.445 miliardi di euro, in crescita rispetto all’anno precedente, ed ulteriormente cresciute in periodo Covid-19, soprattutto nella parte estremamente liquida (depositi bancari) che ammonta a circa 1.500 miliardi e che a breve raggiunge addirittura il Pil nazionale, che si aggira(va) sui 1.800 miliardi.

Specificamente, i conti correnti degli italiani stanno aumentando mese per mese. La sempre maggiore liquidità è riconducibile a:

– minori spese ed investimenti (per “paura” del futuro)

– ritiro di investimenti dal mercato mobiliare, ma anche

– minor addebiti (rinvio tasse e rate debiti) con un maggior entità dei debiti.

Istat e Bankitalia hanno stimato in 10.000 miliardi di euro vale la ricchezza privata totale nel nostro paese: il patrimonio privato degli italiani non ha eguali in Europa e non solo[5] e, forse, questo è anche uno dei motivi dell’acredine da parte degli altri Paesi. Ma può essere anche motivo di soddisfacimento tributario da parte dello Stato: le possibilità di imposta patrimoniale sono molteplici e remunerative.

I “supporters” della patrimoniale

Quelli nazionali sono diversi e “propongono” una imposta patrimoniale che va dall’1% al 2% (magari denominandolo “prestito di solidarietà”), secondo i quali la misura può costituire una buona soluzione per consentire al Paese di uscire dalla crisi in modo veloce e senza andare ad indebitarsi ulteriormente. Il fatto è che, al momento, nessuna patrimoniale sostenibile potrebbe essere d’ausilio ad un debito pubblico che, come già evidenziato, nel 2020 è stimato aumentare di un centinaio di miliardi di euro.

Dall’estero, dalla Germania, un magazine tedesco ha pubblicato un articolo secondo il quale il Governo guidato dalla Merkel, che ben conosce il livello di ricchezza privata degli italiani, avrebbe ipotizzato in tempi appena pre-Covid-19 una aliquota del 14%, ricavata residualmente tra entità del debito pubblico al livello di quel momento con quanto fosse necessario per portarlo al target del 60% del Pil come previsto nei parametri di Maastricht.

Si ha motivo di credere che tale proposta non possa che consistere in una provocazione: Tino Oldani su Italia Oggi scrive: “Per una famiglia cedere al fisco il 14% del proprio immobile comporterebbe svenderlo per avere il cash necessario a pagare una patrimoniale sulla casa, la seconda oltre all’Imu, e su altri beni, come il conto corrente e i risparmi sotto qualsiasi forma, come Bot, Btp, azioni, obbligazioni, fondi comuni e così via, tutti tracciabili. Ma se questa tassa killer arrivasse per davvero, gli stessi banchieri temono che l’intero sistema finanziario crollerebbe, proprio a partire dalle banche”.

Conclusioni

Certamente per introdurre una (altra) patrimoniale (rispetto a quelle già esistenti) occorrono capacità tecnica e solida nonché coerente volontà politica. Qualità rare da tempo, specie la coerenza.

Una difesa dalla patrimoniale consiste nel pianificare ed agire per tempo ed individuare quegli interventi che conducono con l’attenzione e le specificità del caso al settore del lavoro (delle aziende in primis), alle altre forme di investimento che non sono solitamente oggetto di patrimoniale (gestioni finanziarie separate nel campo finanziario, opere d’arte, gioielli, mobili antichi ed oggetti di valore) ed anche all’immobiliare, che non dovrebbero essere gli asset destinatari di questa falcidia.

In fin dei conti se il prelievo forzoso non può essere evitato, ci sono comunque due modi per subirlo: essendo preparati o non essendo pronti.

NOTE:

[1] di concezione francese, basato sulla raccolta di liquidità data all’emissione di Recovery Bond da erogare a fondo perduto agli stati.

[2] che verranno indirettamente restituiti dagli italiani nella misura di 41 miliardi (stima dell’Ufficio Parlamentare di Bilancio), sia con la contribuzione netta del Paese che con gli oneri tributari derivanti dalle nuove tasse Ue.

[3] in realtà anche per tutelare lo Stato di diritto attraverso la costituzione della SuperProcura europea ma anche per «promuovere la pluralità dei mezzi di informazione» e combattere la «disinformazione».

[4] La “curva di Laffer” è una linea di andamento che mette in relazione l’aliquota di imposta (asse delle ascisse) con le entrate fiscali (asse delle ordinate). Fu impiegata dal Prof. Arthur Laffer, economista dell’Università della Southern California (Usa) … secondo il quale esiste un livello di prelievo fiscale oltre il quale l’attività economica non è più “conveniente” ed il gettito fiscale si riduce, e che sussiste un’aliquota fiscale che massimizza il gettito fiscale (https://it.wikipedia.org/wiki/Curva_di_Laffer).

[5] Il rapporto fra la ricchezza netta delle famiglie e il reddito disponibile è più alto in Italia che negli USA, in Germania, in Francia o nel Regno Unito.

Trovi QUI il seguito dell’articolo.