Introduzione

Le misure che sono state assunte in risposta alla diffusione del Covid-19 -che stanno protraendosi ben oltre quei 21 giorni (“tre settimane”) in grado di modificare stabilmente uno stile di vita- toccano ognuno di noi e appare quanto mai necessario non trovarsi impreparati al cambiamento. Situazione tutt’altro che facile, in quanto innato è il rifiuto della situazione avversa ed anche “naturale” la credenza ( cd. normalcy bias) di un ritorno alla normalità, in via naturale, ad uno stato precedente; ciò sia in generale che -soprattutto- nelle circostanze attuali.

Per cui è necessario comprendere, magari anche aldilà del Covid-19, qual è lo scenario tipicamente di crisi che stiamo vivendo.

I vincoli subiti in questi mesi, ed ancor di più con la quarantena, dovrebbero quasi in automatico portarci ad adottare almeno due delle fasi della strategia di sopravvivenza “STOP” dei Boy Scouts:

S – (stop),

T – (think),

O – (observe),

P – (plain).

Ovvero quella strategia che invita a smettere di correre, a sedersi e cominciare a pensare e poi osservare. La fase “O” è forse la fase più difficoltosa: guardare cosa ti circonda, e iniziare ad analizzare per poi fare un piano grazie a ciò che si è scoperto osservando. Si tratta di consapevolezza, nient’altro che questo, che il momento potrebbe offrire.

Gestione del rischio

Il contesto attuale favorisce comportamenti che vengono ritenuti “conservativi”, tesi a tutelare il patrimonio accumulato nel corso degli anni, al fine di preservarlo per cautela, magari in vista di tempi avversi oppure per passarlo ai propri discendenti od anche destinarlo per opere meritevoli.

Il problema che si riscontra troppo spesso verte sulla la strategia messa in atto per conseguire quella ricercata tutela.

Aumento dei depositi bancari delle famiglie

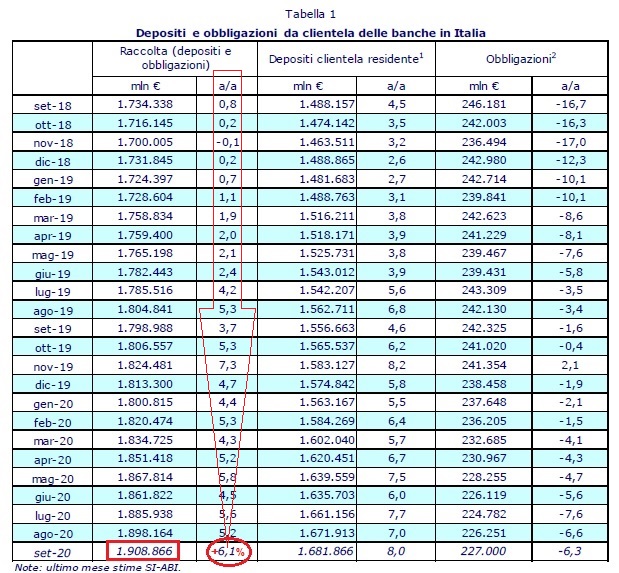

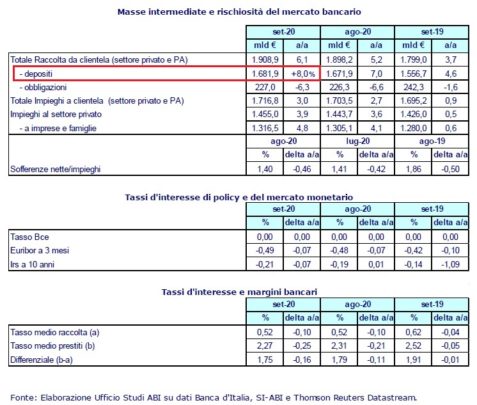

Da un rapporto dell’Associazione Bancaria Italiana recentemente pubblicato (QUI) emerge la progressiva crescita a settembre 2020 della “Raccolta da clientela” (Settore privato e pubblico) per 1.909 miliardi di euro. Nel settembre 2019 ammontava a 1.799 miliardi (+110 miliardi di euro, pari ad un +6.1% anno su anno).

Ed all’interno delle masse intermediate, i depositi liquidi aumentano, sempre a settembre, dell’8%, per arrivare ad un livello di 1.682 miliardi di euro.

Il report attribuisce le cause di questo ulteriore risparmio, che va ad aumentare l’ingente somma depositata, nell’incertezza per la situazione futura che induce aziende e famiglie a parcheggiare la liquidità[1].

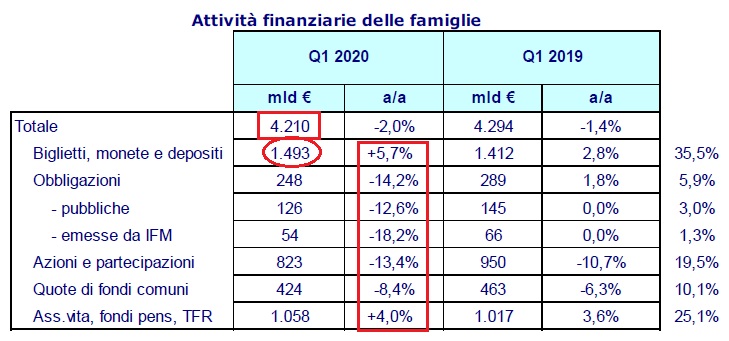

In effetti, scomposto l’ingente patrimonio delle famiglie italiane che ammonta a 4.210 miliardi di euro, quell’aumento di massa monetaria liquida sembra provenire sia da mancati consumi (maggiori risparmi) ma anche dal disinvestimento di attività del comparto mobiliare.

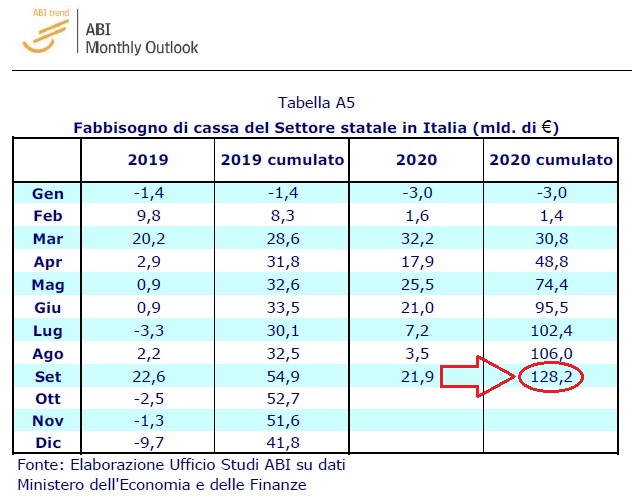

D’altra parte, rammenta il report, che il fabbisogno di cassa cumulativo 2020 del Settore statale a settembre ammontava a 128 mdl €.

E che le finanze pubbliche abbiano non poche difficoltà lo rammentano le cronache di ieri ove il “Decreto Ristori-bis” non ha trovato le coperture per la (tutto sommato modesta) somma di 2 miliardi atta a finanziare il “ristoro” per i mancati incassi di quelle attività (bar, ristoranti ed altri) che sono state costrette a chiudere, mentre il “Decreto Ristori” è stato licenziato sia a (ulteriore) debito sia attingendo a “risparmi” (mancate spese od addirittura deviazioni rispetto a quanto allocato nei recenti Decreti “Rilancio” ed “Agosto”) rispetto a quanto destinato a spese per acquisti di veicoli a bassa emissione, crediti imposta uffici, crediti d’imposta sanificazioni, bonus lavoratori, integrazioni salariali, ecc.[2]. Degni di una incriminazione, se si applicassero le norme applicabili ad imprenditori e professionisti… invece, come è stato osservato, si fa dell’inefficienza o delle manovre di bilancio un vantaggio (politico): i soldi sono sempre gli stessi ma sono “pluriuso”.

Il fabbisogno statale

Che le casse statali stiano soffrendo, di ribadisce, sia a livello di entrate che di saldi[3], non è un mistero.

Non è un segreto, altresì, che le erogazioni del Recovery Fund, ammesso che venga votato all’unanimità -come richiesto- dal Consiglio d’Europa, avranno tempi di corresponsione piuttosto lunghi e comunque dilatati nell’arco dei 6 prossimi anni. Ed anche la dichiarata avversità di diverse forze politiche a prestiti europei di tipo diverso (MES) non depone favorevolmente ad una situazione di rosea liquidità delle casse statali.

Inutile, infine, rilevare che le entrate tributarie non possano che risultare in calo rispetto al passato… per via non solo della pessima congiuntura economica, ma anche a causa della imminente decurtazione dei crediti di imposta attribuiti (a partire dai bonus vacanze, biciclette, sanificazione a quelli edilizi ben più corposi) dai versamenti futuri di imposte.

È notizia di questi giorni che il Governo non ha intenzione di presentarsi in Parlamento per farsi approvare un ulteriore scostamento di bilancio (maggior deficit), ma per lo scopo può sempre rivolgersi al settore dei contribuenti (più tasse).

In caso di nuove tasse…

– sarebbe inutile aumentare le imposte sui redditi,

– sarebbe controproducente aumentare le imposte sui consumi,

– sarebbe nocivo ed inammissibile (per vincoli europei) aumentare le imposte doganali,

– sarebbe possibile (e facile) attingere ai depositi bancari tutti alla luce del sole.

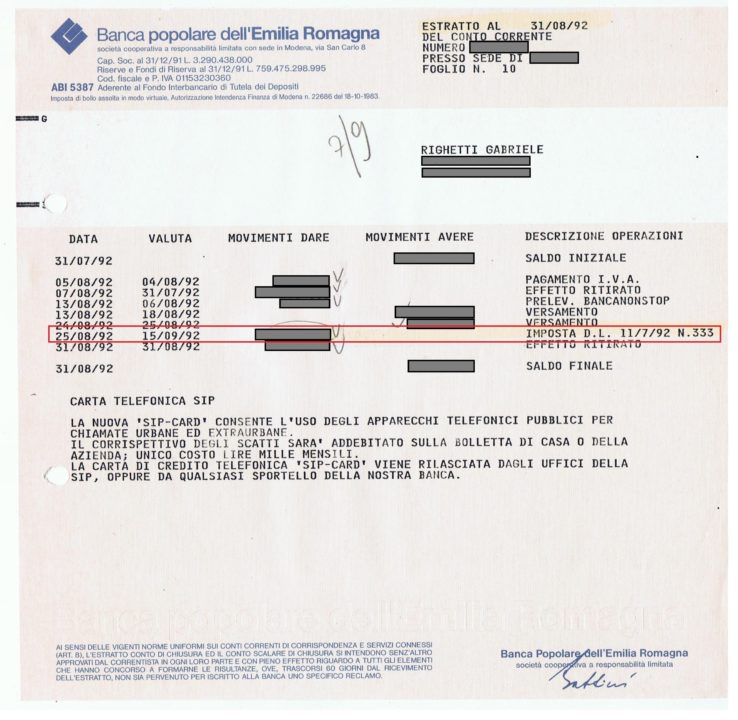

La storia italiana ha conosciuto numerose patrimoniali: da quella del Governo Nitti nel 1919 a quella del Governo Amato perpetrata attraverso il Decreto Legge 11/7/1992, n. 333 (QUI) con cui introdusse, tra le altre misure, il prelievo straordinario “forzoso” dello 0,6% sull’importo depositato sui conti correnti. Una patrimoniale efficace perché improvvisa con facile e di economica nonché immediata riscossione.

Oggigiorno

Abbiamo il Presidente del Consiglio Conte che, rispondendo in conferenza stampa del Decreto Rilancio, ha affermato che “In Italia vi è un grande risparmio privato. A tempo debito vedremo”, non escludendo di poter ricorrere a un prelievo forzoso nei conti correnti degli italiani evidenziando, indirettamente, di fatto, che sussistono tutte le condizioni ideali per procedere in tal senso, posta l’elevata ricchezza privata degli italiani e le basse passività finanziarie al cospetto del reddito lordo.

Ma ancor di più il Presidente della Repubblica, alle Giornate del Risparmio della settimana scorsa, ha sostenuto che in questa crisi profonda sono richieste misure urgenti per salvaguardare il presente e, soprattutto, il futuro della nostra società. Con una certa ambiguità, che ha aperto i timori sulla patrimoniale, ha celebrato l’importanza del risparmio tradizionale patrimonio del nostro Paese nel concorrere alla ripartenza.

Il contesto

Quindi la situazione impone di fermarsi ed adottare qualcuna, se non tutte, delle fasi della strategia di sopravvivenza “STOP” dei Boy Scouts, che viene nuovamente esposta:

S – (stop)

T – (think)

O – (observe),

P – (plain).

Tecnicamente, lo stato di diritto consente di avvalersi lecitamente di almeno dodici strumenti diversi sia per motivi di protezione e tutela dalla dispersione (dai terzi, dal fisco, dai parenti, ed anche talvolta dal coniuge!) che di pianificazione, per immaginare gli scenari ed individuare la strumentazione idonea per trasferirli nel tempo e nello spazio (sistema di rendite e/o passaggio generazionale).

Andamento anticiclico

Ricorrere a sistemi di protezione e pianificazione patrimoniale si manifesta immutabilmente anticiclico rispetto alle fasi di crescita e sviluppo, in quanto tali esigenze sorgono in contesti di crisi e di incertezza.

E la situazione congiunturale conferma tale “regola”, posto che è tutto un fiorire di un grande interesse in tal senso.

NOTE:

[1] Secondo il portavoce dell’associazione Gianfranco Torriero “il risparmio non è di per sè negativo, è chiaro che si sono comportamenti cautelativi che inducano a creare dei buffer di risorse per fare fronte a eventuali criticità. Per questo -aggiunge- bisogna ricreare condizioni di certezza e proseguire con le politiche economiche di governi e Unione europea, perchè se la crescita dei depositi a causa dell’incertezza diventa un comportamento strutturale, fa venire meno delle risorse aggregate per l’economia”.

[2] e da qui emerge perché lo Stato talvolta non fa fede agli impegni assumendo, come motivazione, la sopravvenuta assenza di fondi.

[3] da fonte Banca d’Italia del 31 agosto 2020, il debito pubblico ha toccato il massimo storico di 2.579 miliardi di euro rispetto ai 2.561 miliardi di inizio mese (di luglio) e con un incremento di 115 miliardi rispetto all’anno precedente. Il tale debito corrisponde ad un 159,6% del pil (134,7% a fine 2019), rendendo inverosimile l’aspettativa di perseguire l’obiettivo del 60%, come da trattato di Maastricht, se non nel lunghissimo termine.