(Robert Louis Stevenson)

Parte la Voluntary Disclosure: un approccio microeconomico ancor prima che fiscale

NOTA – Ora ci siamo: il Consiglio dei ministri convocato per oggi si appresta ad approvare definitivamente il decreto legislativo denominato “certezza del diritto”, che contiene -tra le altre- la norma sui limiti al raddoppio dei termini per l’accertamento, anche denominata norma “sblocca-voluntary”, per far decollare l’emersione di patrimoni detenuti all’estero. A due mesi dalla prevista scadenza (30 settembre 2015) e con il mese di agosto imminente, sono state presentate solo 4.000 delle previste 50.000 istanze. È molto probabile una proroga dei termini[1].

Voluntary Disclosure: INTRODUZIONE

Negli ultimi tempi le attenzioni in materia tributaria sono rivolte alla “collaborazione volontaria” nel rientro dei capitali all’estero non fiscalmente dichiarati, alias “Voluntary Disclosure” (in aderenza al nuovo modus anglofono di denominare i provvedimenti di diritto tributario, tra cui “split payment”[2], “tax expenditures”[3], che in italiano lascerebbero facilmente intuire la loro reale natura), approvata, dopo diverse vicissitudini, con la Legge 15/12/2014 n. 186, di cui si è tecnicamente detto molto, ma poco da un punto di vista microeconomico e dell’asset protection.

La Voluntary Disclosure è una procedura di legge promossa dallo Stato per mezzo della quale un residente italiano, presentando un’istanza all’Agenzia delle Entrate, spontaneamente procede alla regolarizzazione di tutte le attività finanziarie e patrimoniali detenute all’estero, non dichiarate al fisco, relativamente agli anni ancòra passibili di accertamento tributario, essendo previsto il raddoppio dei termini per talune fattispecie e/o anche l’allungamento dei termini per la contestazione delle violazioni talaltri casi (in caso di detenzione di attività finanziarie ed investimenti nei cd. “paradisi fiscali”).

Trattasi di un’autodenuncia, in ovvia assenza di anonimato, che presuppone la totale trasparenza nei confronti del fisco sulla propria situazione fiscale. Non fa sconti su eventuali imposte dovute ed interessi in caso di configurabile evasione[4], ma obbliga l’Agenzia delle Entrate di applicare sanzioni estremamente ridotte rispetto al caso in cui le violazioni venissero ordinariamente contestate. Esclude, altresì, diverse fattispecie di punibilità di reati tributari. Viene comunemente denominata Voluntary Disclosure “internazionale”.

All’emanazione del predetto provvedimento la normativa ha previsto anche un programma di Voluntary Disclosure “nazionale” (Art. 1, comma 2) finalizzata a consentire a tutti i contribuenti (quindi non solo a coloro che abbiano commesso irregolarità fiscali internazionali) la possibilità di regolare la propria posizione in relazione ad imponibili sottratti ad imposizione.

Il presente intervento si occupa della prima Voluntary Disclosure, quella “internazionale”.

Volendo solamente preannunciare alcune conclusioni, si ritiene che tale provvedimento possa rappresentare, obtorto collo, dopo una razionale analisi del contesto in cui ora ci si trova sin dagli accadimenti dell’11 settembre 2001, ciò che, in altro ambito[5], sarebbe definito un compromesso “onorevole”.

Voluntary Disclosure: PREMESSA GENERALE

Dedicarsi della tutela patrimoniale in generale e del valore dei propri investimenti consiste anche dell’occuparsi della (effettiva) disponibilità intesa come libertà di movimento del proprio patrimonio quale fondamento della libertà individuale.

Secondo il padre della scienza economica Adam Smith, il valore della moneta[6] è intrinsecamente collegato alla facoltà di poterne disporre come unità di conto ma anche come mezzo di scambio nelle transazioni[7]. Per cui, se in un determinato contesto, i fondi di cui un soggetto è titolare sono bloccati in maniera tale da renderne depotenziato il potere di scambio… questi fondi, in sostanza, valgono meno fino a niente.

Titoli come i seguenti[8], che valgono più di mille argomentazioni, rimarcano quanto le precedenti affermazioni possano toccarsi come concrete:

Della Voluntary Disclosure, provvedimento ancora tutt’altro che ben delineato[9] e che certamente -aldilà delle novità della scorsa settimana- verrà molto probabilmente prorogato rispetto alla prevista data del prossimo 30 settembre 2015[10], trarrànno certamente benefici:

– lo Stato per via degli incassi sia immediati[11] che futuri[12], ma anche

– le persone i cui vantaggi si possono estrinsecare sia nel disporre dei propri capitali in modo più libero ed efficace (rimpatrio, finanziamento di proprie attività, mobilità, ecc.) grazie alla guadagnata “conformità” che da maggior potere contrattuale con la propria controparte estera oltre che in aspetti di integrità e tranquillità per aver condotto il tutto verso l’osservanza alle norme di legge.

Voluntary Disclosure: PREMESSA SPECIFICA

Singolarmente, se da un lato viene valutata la convenienza circa il sinallagma che confronta il costo della Voluntary Disclosure con la “conformità”, occorre anche aggiungere, nelle valutazioni circa l’opportunità di aderirvi onde escludere le pesantissime conseguenze negative dell’accertamento fiscale inerente alla detenzione dei patrimoni all’estero e delle presunzioni di evasione derivanti dalla scoperta, per quanto verrà esposto in seguito, della detenzione all’oscuro del fisco.

Discorso a parte, ulteriore, riveste la validità -se sussistente- dell’alternativa. Sussistono voci di “capitali in fuga” in giurisdizioni oggi “black list” e/o per il tramite di soluzioni tecnico-giuridiche particolarmente fantasiose ed al contempo bizzarre, oltre che rischiose da un punto di vista dell’asset protection.

E, al contempo, è infatti da mettere seriamente in dubbio, e l’esperienza di Cayman con gli Usa di cui in seguito, che nel mondo attuale possano esistere territori sicuri (ed affidabili) ove occultare ricchezze sottratte a tassazione ed affidabili per il recupero delle somme.

Ecco perché la valutazione dell’opportunità di aderire alla Voluntary Disclosure è collocabile nel paradigma del rapporto opportunità/rischi (equivalente al G/R[13]) circa la convenienza (in senso allargato[14]) della scelta.

Il tutto, a meno che, in situazioni specifiche e personalizzate, vi siano -e ci sono- delle soluzioni tecniche perfettamente legali, per regolarizzare la propria posizione fiscale senza dover necessariamente ricorrere al totem della Voluntary Disclosure.

Voluntary Disclosure: I PRESUPPOSTI

I governi occidentali hanno sempre più bisogno di entrate per contribuire a gestioni comunque in deficit che vanno ad aumentare il debito pubblico. Notoriamente elevato è il passivo dell’Italia, al pari di altri stati europei di Giappone e Stati Uniti che annoverano debiti pubblici record.

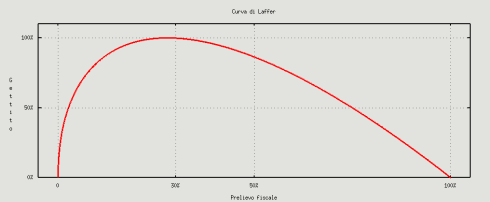

In questa ricerca di entrate, i Governi, non essendo praticabile l’innalzamento nominale delle aliquote (come in Italia) oppure sconsigliabile per sfuggire dagli effetti della curva di Laffer, tendono a ricercare o recuperare basi imponibili migrate all’estero da sottoporre a tassazione.

Anche per questo, diffondendosi esponenzialmente il disvalore sociale dell’evasione fiscale con un’aurea di “politicamente corretto”, è stato creato un sistema di recupero a tassazione di patrimoni collocati in giurisdizioni fiscali particolarmente amichevoli

La Voluntary Disclosure è un istituto di ispirazione nord-americana[15] e l’Italia, al pari di altri Paesi occidentali, si è attenuta alle raccomandazioni Ocse di cui al capitolo 5°.

Voluntary Disclosure: IL CONTESTO “PERFETTO”

Lo scambio di informazioni fiscali tra le amministrazioni fiscali degli Stati, convincente ed efficace strumento di ravvedimento spontaneo sul quale la Voluntary Disclosure si vuole basare, trova un momento decisivo nei drammatici fatti dell’11 settembre 2001. Da qui una forte accelerazione sia dell’attività dell’organismo intergovernativo fondato due anni prima denominato Financial Action Task Force (FATF – ex GAFI)[16] sia da parte degli Stati Uniti che annientarono dopo soli 77 giorni un segreto bancario attraverso l’imposizione di un trattato di scambio di informazioni fiscali a quella che nell’opinione comune era considerata una delle più sicure fortezze bancarie e fiscali del mondo: Isole Cayman[17]. Il trattato consentiva all’I.R.S. – Internal Revenue Service (l’omologa Agenzia delle entrate Usa) di esaminare i depositi di individui od organizzazioni sospette al fine di ottenere prove su transazioni od attività illegali[18] [19].

Se l’attentato alle torri gemelle dovesse costituire il momento iniziale di questa fase, in realtà il FATF – ex GAFI è stato fondato, come rilevato, nel 1989, al momento -ad esito di ulteriori organizzazioni internazionali istituite[20]– la situazione aggiornata relativa all’assistenza amministrativa ed allo scambio di informazioni fiscali di cui l’amministrazione fiscale italiana si è dotata è quella che segue.

1) Strumenti bilaterali per lo scambio di informazioni a richiesta

- 1-a) scambio di informazioni (tra Paesi sottoscrittori di una convenzione contro le doppie imposizioni) sul modello di cui all’articolo 26, come aggiornato con le modifiche del 17/7/2012[21]: l’Italia ha sottoscritto 92 trattati contro le doppie imposizioni;

- 1-b) accordo bilaterale sullo scambio di informazioni fiscali (elaborato in ambito Ocse e denominato “TIEA”[22]) per paesi privi di convenzione bilateale[23]: l’Italia ha sottoscritto 7 accordi di cui 4 in vigore (Guernsey, Gibilterra, Isola di Man, Jersey) e 3 in attesa di ratifica (Isole Cook, Cayman e Bermuda);

- 1-c) convenzione multilaterale Ocse/Consiglio d’Europa sulla mutua assistenza amministrativa in materia fiscale tra 84 giurisdizioni aderenti[24].

2) Scambio automatico di informazioni fiscali

- 2-a) “FATCA”, su base negoziale, intergovernativo, promosso dagli Stati Uniti sin dal 2012, è in vigore dal 1° luglio scorso essendo stato sottoscritto e ratificato dall’Italia con la Legge 18/6/2015 n. 95; il primo scambio automatico dei dati 2014 avviene mediante il canale telematico della piattaforma SID entro il prossimo 31 agosto[25];

- 2-b) “CRS – Common Reporting Standard”, deliberato il 17/1/2014 in seno ad Ocse e G20, nonché in collaborazione con l’Unione Europea, ed approvato al G20 di Brisbane gli scorsi 15 e 16 novembre 2014. È un sistema globale di interscambio di dati a cui hanno aderito 98 Paesi, tra i quali 58 “early adopters” (tra cui l’Italia) si sono impegnati a trasmettere sin dal 2017 i dati relativi all’anno 2016. Gli altri Paesi posticiperanno di un anno lo scambio. Fondamentalmente forniscono specifiche informazioni finanziarie relative ai non residenti.[26]

3) Accordi bilaterali di scambio su richiesta di informazioni “verosimilmente rilevanti[27]” ai fini della Voluntary Disclosure

- 3-a) accordo Italia-Svizzera del 23/2/2015;

- 3-b) accordo Italia-Liechtenstein del 26/2/2015;

- 3-c) accordo Italia-Principato di Monaco del 2/3/2015.

Basati essenzialmente sul TIEA, tali accordi consentono ai contribuenti residenti in Italia di sanare le proprie posizioni senza che operi il raddoppio dei termini e l’accertamento presuntivo, oltre che a considerevoli vantaggi nell’applicazione delle sanzioni.

Presupposto dell’accordo è che i tre Paesi contraenti dell’Italia rinuncino al segreto bancario e collaborino la controparte italiana per fornire alla stessa informazioni basate sullo standard dell’art. 26 nel rispetto della “prevedibile rilevanza fiscale”:

– sia relativamente ad un singolo contribuente ma anche per richieste di gruppi di contribuenti o

– per gruppi di comportamento di soggetti (es. tutti i residenti fiscali italiani “che hanno prelevato le sostanze ed estinto il conto corrente senza regolarizzare”, oppure quelli “che sono rimasti inerti, una volta decorso il termine per aderire alla Voluntary Disclosure” od ancora “tutti i residenti fiscali italiani che, con l’obiettivo di sottrarsi alla Voluntary Disclosure, hanno trasferito o tentato di trasferire i propri beni in altre giurisdizioni”, od infine quelli “che abbiano fornito risposta negativa o si siano rifiutati di fornire risposta circa il loro assolvimento degli obblighi fiscali nel loro Stato”)

Tutti relativi a fatti e circostanze verificatisi dal 23/2/2015 in poi, posto che dal 2017 entrerà in vigore lo scambio automatico di informazioni fiscali da implementare con sistema CRS secondo la road map programmatica convenuta.

Svizzera, Liechtenstein e Principato di Monaco, per effetto dei predetti accordi, avranno un trattamento white list per la sola Voluntary Disclosure. Ciò vale a dire che permangono quindi nella black list italiana con la conseguenza che quel residente fiscale italiano che non volesse aderire alla regolarizzazione sarebbe soggetto, in caso di accertamento, sia al raddoppio dei termini per l’accertamento, alla presunzione legale di evasione da reddito pari alle somme detenute nonché il raddoppio delle sanzioni.

Il tutto segna con molta probabilità la fine di un’epoca caratterizzata dall’esportazione di ricchezza oltre confine con la garanzia di riservatezza che varie giurisdizioni di segreto bancario garantivano.

E ciò ha due conseguenze a carico dei risparmiatori ed investitori:

1° – immediata: annullamento e/o limitazione del valore. I patrimoni all’estero “non conformi” NON sono (più) liberamente e interamente di fatto disponibili: le banche, ad esempio, bloccano il conto o consentono dei prelievi di contanti mensili di importo economicamente irrilevante oppure le opere d’arte rischiano di non trovare spazio nelle gallerie d’arte (o ne subiscono deprezzamenti da stralcio per scontare la loro “irregolarità”) oppure di non trovare istituti di credito che accettino di procedere alle transazioni finanziarie in caso di vendita;

2° – differita nel tempo: le amministrazioni fiscali dei Paesi chiederanno conto ai propri residenti fiscali delle disponibilità detenute all’estero, e -nel caso nazionale- l’Agenzia delle Entrate italiana si attiverà (essendogli consentito il raddoppio dei termini e/o l’ allungamento per l’azione di accertamento) verso il contribuente in ordine a contestazioni circa:

- il mancato adempimento del monitoraggio fiscale,

- l’evasione delle imposte sui redditi derivanti dai patrimoni e attività finanziarie detenuti all’estero,

- l’evasione delle patrimoniali sui patrimoni detenuti all’estero (“Ivie” e “Ivafe”),

ma soprattutto

- l’evasione delle imposte personali sul reddito (ed, eventualmente, dell’Iva, Irap, Contributi) in quanto le somme detenute all’estero si presumono costituite mediante redditi sottratti a tassazione (cd. “nero”, detto in modo grezzo ma efficace) e relative sanzioni raddoppiate,

oltre che, quando ricorrano, la segnalazione alla Procura della Repubblica per reati tributari e di riciclaggio oltre che all’Unità di Informazione finanziaria.

E possono essere destinatari di tali attenzioni del fisco, si ribadisce, coloro che sono tenuti a considerarsi residenti fiscali italiani coloro che hanno, a prescindere dall’essere dotati dei cosiddetti “documenti”, un radicamento in Italia quale loro “centro vitale degli interessi”,

Chi non ha aderito agli scudi fiscali non credeva alla predetta prospettiva, evidentemente…

Nonostante l’estrema convenienza delle regolarizzazioni del 2002 e 2009-2010, molti scelsero di non aderire in quanto convinti che mai si sarebbe andati verso la trasparenza e la collaborazione fiscale continuando a rischiare sulla provenienza, su proventi e proventi nella dichiarazione dei redditi.

Voluntary disclosure O COLLABORAZIONE “SPINTANEA”?

Nel predetto divenuto scenario si introduce in Italia, come peraltro in diversi altri paesi[28], la Voluntary Disclosure: solo un efficace scambio di informazioni in materia fiscale consente di “proporre” convincenti strumenti per un ravvedimento spontaneo da parte di quei soggetti che si trovino in difformità alle leggi nazionali.

L’Agenzia delle entrate, diretta emanazione del Ministero dell’Economia, è in grado di monitorare ogni contribuente con riguardo alle sue ricchezze:

- a) nazionali, per il tramite dell’anagrafe tributaria nella quale confluiscono i dati dell’anagrafe dei conti bancari, del catasto, delle assicurazioni, del p.r.a., delle utenze domestiche, delle banche dati “Serpico”, “Perseo”, “Monic” ed altre),

- b) estere, per il tramite della collaborazione amministrativa tra stati, come evidenziato, per mezzo di collaborazione a richiesta che con scambi automatici.

È evidentemente un sistema verso la totale trasparenza, al quale un residente fiscale italiano non può sfuggire: il consiglio -sulla base della miglior interpretazione disponibile del contesto attuale prossimo venturo- è, per coloro che detengono attività finanziarie e/o investimenti all’estero all’oscuro del fisco, quello aderire spintaneamente alla voluntary disclosure, per:

- mantenere quanto più alto il valore del suo investimento/attività finanziarie (anche se diminuito del costo stesso della collaborazione amministrativa),

- mantenere la titolarità, mobilità e libertà del patrimonio ma anche per

- scongiurare le ben peggiori conseguenze di un accertamento fiscale.

Per tali circostanze si dovrebbe qualificare la “voluntary” disclosure, piuttosto, una “compulsory” disclosure[29].

La Voluntary Disclosure è tutt’altro delle migliori procedure possibili: complessa, con calcoli complicati, onerosa[30] [31] ed ancora con parecchie incertezze applicative, oltre -al momento- formalmente mancante dell’approvazione di una norma (cd. “certezza del diritto”[32]) fondamentale per alcuni aspetti concernenti la pratica[33]. Ciononostrante è da valutare attentamente.

Voluntary Disclosure: I SOGGETTI INTERESSATI

Contrariamente a quanto si pensa, ed ai malcelati pregiudizi, chi detiene ricchezze all’estero non necessariamente è un evasore: sono stati rilevati motivi estranei all’evasione[34] per i quali le persone detengano od abbiano costruito patrimoni all’estero. Ed è, del resto, nota la “consapevole cautela” con la quale gli italiani seguono la gestione dei propri risparmi, come emerge da un’autorevole studio appena rilasciato.

Purtuttavia, anche i non evasori potrebbero aver commesso delle violazioni in ordine al cosiddetto “monitoraggio fiscale”, quell’adempimento sorto in cambio della libertà di trasferire denaro all’estero introdotta con la Riforma del diritto valutario del 1989, e che si concretizza con la compilazione del Quadro RW della dichiarazione annuale dei redditi, recentemente modificato e prevedendone altresì l’abolizione di draconiane sanzioni in caso di omessa od irregolare compilazione.

Ciò posto, sono ammessi alla procedura di Voluntary Disclosure i soggetti fiscalmente residenti in Italia tenuti alla compilazione del Quadro RW, ossia:

- le persone fisiche,

- le società semplici (agricole, professionali, finanziarie, di gestione e detenzione patrimoni) ed i soggetti ad esse equiparati (studi professionali)

- gli enti non commerciali, compresi i trust residenti.

Devono considerarsi interessati alla procedura non solamente i formali titolari delle attività estere, ma anche coloro ne sono i titolari effettivi, ovvero il vero titolare.

Possono aderire alla Voluntary Disclosure, regolarizzando la posizione fiscale, anche gli eredi per attività all’estero già detenute dal defunto e per le quali furono commesse violazioni del Quadro RW.

Effetto “delazione”: una delle caratteristiche più antipatiche della Voluntary Disclosure prevista dalla legge italiana è quella di richiedere a colui che intende aderire alla procedura di indicare nella propria istanza anche i “soggetti collegati”[35] [36]:

- alle attività finanziarie o patrimoniali estere oggetto di emersione (i cointestatari, per esempio),

- che presentano un collegamento col richiedente in relazione ai redditi che formano oggetto di emersione (la società di cui il richiedente è/era socio, coinvolgendo anche gli altri soci, oltre alla società stessa).

Voluntary Disclosure: OGGETTO DI DISCLOSURE

Oggetto della procedura di regolarizzazione sono:

– le attività finanziarie, quelle patrimoniali e tutti gli investimenti costituiti o detenuti all’estero (anche indirettamente o per interposta persona) per i quali non sono stati assolti gli obblighi di comunicazione nel Quadro RW,

ovvero, tradotto:

- attività finanziarie,

- denaro contante,

- immobili,

- yacht,

- opere d’arte ed oggetti di collezionismo: dal 2009 devono esplicitamente essere inseriti nel monitoraggio fiscale (Quadro RW),

- preziosi,

- i redditi connessi prodotti all’estero (interessi, plusvalenze, differenze positive) che sono stati sottratti a tassazione ma anche i redditi che servirono per costituire o acquistare tali investimenti e attività ed investimenti (il cd. “nero” italiano),

relativamente ai periodi ancòra accertabili (per via, come noto, del raddoppio dei termini e/o l’ allungamento per l’azione di accertamento, ovvero dal 2009/2010 al 2013, nei casi ordinari, oppure dal 2004/2006 al 2013 in caso di maggiori termini temporali), in materia di Imposte dirette, quelle sostitutive, Irap, Iva, Contributi, Ivie, Ivafe, oltre a residuali imposte quali quelle successioni e donazioni.

Voluntary Disclosure: I COSTI

A seconda dell’ampiezza:

- degli anni interessati,

- degli importi,

- del Paese estero ove le attività finanziarie, patrimoniali ed investimenti sono detenuti,

- della sussistenza di redditi che servirono per costituire o acquistare tali investimenti e attività ed investimenti (il cd. “nero” italiano),

il costo della Voluntary Disclosure può variare da meno del 10% al totale della somma, e forse più, detenuta all’estero, oltre al compenso del commercialista.

È “compresa” nel costo della Voluntary Disclosure, differentemente da regolarizzazioni e sanatorie passate, l’estensione della non punibilità per tutti i reati, anche quelli gravi come la dichiarazione fiscale fraudolenta od il riciclaggio relativamente a periodi d’imposta per i quali è decaduta l’azione per l’accertamento e, con l’approvazione del cosiddetto decreto legislativo sulla “certezza del diritto”, non v’è più il rischio di far estendere[37], con la propria autodenuncia, l’accertamento fiscale agli anni 2009, 2008, 2007 e 2006[38].

Voluntary Disclosure: LA PROCEDURA

Aldilà e prima ancora di quanto pretenderebbe la legge e l’Agenzia delle Entrate per portare a compimento la pratica, l’esercizio fondamentale consiste nel definire il perimetro prima economico poi legale e tributario[39] delle attività da regolarizzare e delle violazioni precedentemente commesse, e successivamente nell’elaborare tutt’altro che agevoli conteggi, ricostruzioni giuridiche e fattuali.

L’adesione alla procedura di Voluntary Disclosure comporta la dichiarazione in apposito modello:

- di tutti le attività finanziarie, patrimoniali e gli investimenti all’estero, fornendo i relativi documenti e le informazioni per la determinazione dei redditi che servirono per costituirli o acquistarli (cd. “nero” italiano), nonché dei redditi dai loro smobilizzi;

- dei documenti e informazioni per la determinazione degli eventuali maggiori imponibili da tassare, non connessi con le attività costituite o detenute all’estero.

Ovvero, occorre dichiarare tutti gli investimenti esteri, i redditi evasi in Italia per i periodi ancora accertabili, avendo prima precisamente ricostruito:

- le attività finanziarie, patrimoniali e gli investimenti non indicati nel Quadro RW;

- l’analitica[40] entità dei redditi sottratti a tassazione durante i periodi d’imposta ancora accertabili (per via, si ribadisce, del raddoppio dei termini e/o l’ allungamento per l’azione di accertamento).

È di facile intuizione che trattasi di una procedura con grandi difficoltà di istruzione, di calcolo e infine accordo tra Agenzia delle entrate e contribuente.

Voluntary Disclosure: CONCLUSIONI

La scelta di aderire o meno alla Voluntary Disclosure, o valutare forme alternative e legali di regolarizzazione delle attività finanziarie, investimenti, arte e preziosi detenuti all’estero, potrebbe essere valutata attraverso la griglia di opportunità che segue.

1° MOTIVO DI OPPORTUNITÀ: la Voluntary Disclosure costituisce la strada obbligata per la propria tutela patrimoniale, purchè la sua utilità marginale superi il costo della regolarizzazione, ovvero quando

(patrimonio meno costo regolarizzazione) > valore (di scambio) di quel patrimonio “non conforme”.

Detto in altri termini: quanto sono disposto a pagare per regolarizzare, ma in realtà per poter essere il vero arbitro di quel patrimonio, potendolo spostare ove voglio (in qualsiasi Paese) e per quel che voglio (depositi disponibili, titoli, fondi, oro e preziosi, arte, immobili, altro) assicurandomi la libertà finanziaria che sta per essere bloccata (oltre che motivo di sanzioni)? Oppure, al contrario, quanto costa la indisponibilità di quel patrimonio, che secondo taluni sembra sia solo questione di tempo?

2° MOTIVO DI OPPORTUNITÀ: la Voluntary Disclosure rappresenta il percorso per evitare il molto probabile rischio di un pesantissimo accertamento fiscale,

3° MOTIVO DI OPPORTUNITÀ: la Voluntary Disclosure consente di escludere di doversi accollare il rischio Paese ove le attività sono mantenute (la Svizzera è attualmente black list, eccettuato che per la procedura di voluntary “agevolata”, ad esempio),

4° MOTIVO DI OPPORTUNITÀ: la Voluntary Disclosure assicura la copertura penale (per reati tributari e reati relativi alla normativa antiriciclaggio).

Si può intuire che la medicina, per quanto amara, può essere opportuna. Un’attenzione particolare deve essere dedicata ai possibili effetti collaterali, ma un bravo commercialista (figura di fatto obbligatoria) può calmierare tali effetti fino a quando sconsigliare la procedura.

Dall’estero, dalle sedi di private business, si manifestano tutti concordi sull’opinione che l’Italia ha preparato molto “bene” il terreno della Voluntary Disclosure, sia attraverso gli accordi con gli stati esteri, ma anche con il coinvolgimento dei commercialisti. Sono convinti su una grande adesione sia perché, ad oggi, sembra senza alternative (o “male minore”) e non solo per via dello scambio automatico delle informazioni fiscali dal 2016 ma anche a causa delle pressioni degli stessi istituti finanziari esteri, che ormai possono intrattenere rapporti con clienti compliant con la normativa fiscale nazionale.

La Voluntary Disclosure impone certamente la valutazione circa una scelta, forse obbligata se si considerano i mutamenti del quadro internazionale che, fra l’altro, renderanno le disponibilità mantenute occultate all’estero sempre più distanti e rischiose, con l’eventualità che la scelta di respingere l’offerta di regolarizzazione possa essere destinata ad allontanare gli interessati dai loro stessi patrimoni.

Dott. Gabriele Righetti

NOTE:

[1] posto che non esiste la possibilità concreta di istruire e concludere le operazioni per tale data. Per non parlare poi della capacità operativa degli uffici provinciali di saper affrontare una tale massa di istanze perlopiù di elevata difficoltà.

[2] Split payment: procedura in vigore dal 1° gennaio 2015 in base alla quale gli enti pubblici versano direttamente all’erario l’iva che è stata addebitata dai loro fornitori (ai quali viene pagato il corrispettivo al netto dell’iva) e che pertanto rimangono creditori dell’iva a monte sopportata sugli acquisti. L’effetto certamente indesiderato è quello di farli divenire (loro malgrado) “finanziatori” dello Stato per la parte relativa alle forniture obbligandoli a presentare istanze di rimborso iva o compensazioni munite però di “visto fiscale”.

[3] Tax expenditures (oneri deducibili): ovvero la riduzione della possibilità di dedurre proprie spese sostenute, cui consegue l’effetto di una corrispondente elevazione della base imponibile che si traduce in un aumento della tassazione personale.

[4] In quanto, come intuibile, colui che ha trasferito propri risparmi già assoggettati a tassazione non ha evaso alcunchè ma “solo” gli eventuali redditi finanziari che quelle somme hanno nel tempo prodotto.

[5] Filmografia de “L’ultimo samurai”.

[6] Nell’assolvere alle funzioni di mezzo di scambio, unità di conto e riserva di valore, la moneta semplifica ed efficientizza il sistema degli scambi e l’allocazione delle risorse.

[7] Come scrive il premio Nobel Paul Samuelson, «la moneta, in quanto moneta e non in quanto merce, è voluta non per il suo valore intrinseco, ma per le cose che consente di acquistare.» (in Economia, Zanichelli Editore Bologna, 1983, pag. 255).

[8] che palesano quanto velocemente questi istituti stiano adattando la loro compliance, denominata “Weissgeldstrategie”, a seguito dell’inclusione da parte dell’organizzazione mondiale contro il riciclaggio di denaro dei reati tributari ovunque commessi. Ecco la ragione della loro richiesta ai clienti, pena il blocco dell’operatività, di documentare la regolarità fiscale delle attività presso quell’istituto, e che, conseguentemente, li obbliga a seriamente valutare la Voluntary Disclosure.

[9] Mancano diverse delucidazioni e dubbi degli operatori che né la Circ. n. 10/E del 13/3/2015 che la FAQ n. 27/E del 16/7/2015 dell’Agenzia delle Entrate hanno fornito.

[10] Aldilà delle notizie apparse sulla stampa tecnica negli ultimi giorni, già nel febbraio scorso veniva evidenziato che non poteva che essere prorogato per vari motivi tecnici.

[11] derivanti dalle entrate fiscali straordinarie derivanti dalle pratiche di rientro dei patrimoni situati all’estero, che vengono stimati in 150/200 miliardi di euro.

[12] per via delle imposte che verranno riscosse sui rendimenti dei patrimoni emersi.

[13] Gain/Risk.

[14] non tanto e non solo dalle somme per imposte e sanzioni da sborsare ma anche, per via di possibili effetti collaterali, delle implicazioni o meno sul soggetto o sui suoi soggetti “collegati” (vedi in seguito).

[15] il primo Paese che dal dicembre 2001 fino al 23/4/2002 la implementò nel proprio ordinamento furono proprio gli Stati Uniti: un’amnistia che permettesse di riconciliarsi col fisco evitando la penale del 20% sull’importo evaso. La definizione prevedeva il versamento delle le sole imposte dovute e gli interessi per ritardato pagamento e, obbligatoriamente, l’illustrazione -nel dettaglio- sia i sofisticati metodi finanziari utilizzati per mascherare i libri contabili che il nome del promoter che li aveva suggeriti e realizzati. Solo 52 imprese aderirono alla disclosure e svelare i propri trucchi all’Internal Revenue Service.

[16] “Gli obiettivi del GAFI devono definire delle norme e promuovere l’effettiva attuazione delle misure giuridiche, regolamentari e operative per la lotta contro il riciclaggio di denaro, il finanziamento del terrorismo e altre minacce correlate per l’integrità del sistema finanziario internazionale. Il GAFI è quindi un “organo politico” che opera per generare la necessaria volontà politica per realizzare riforme legislative e normative nazionali in questi settori.”

[17] Trattasi di un territorio britannico a tutti gli effetti ma che ha ricevuto un trattamento nettamente diverso dalla stessa Gran Bretagna o da altri territori, sempre britannici, quali Jersey, Guernsey e Sark, notoriamente paradisi fiscali.

[18] Secondo una stima dell’allora procuratore distrettuale di New York Robert Morris Morgenthau nelle 600 banche delle Isole Cayman v’erano depositati 800 miliardi di dollari, pari al doppio di quanto al tempo depositato negli istituti di credito newyorchesi.

[19] Alcuni ritennero che fosse tutta una strategia dei Paesi ad “alta tassazione” per colpire i redditi generati nei Paesi con una fiscalità bassa o nulla. Argomentarono l’assunto sul fatto che l’assenza di tassazione non ha nulla a che fare con le attività criminali, perlopiù si evidenziava che Bin Laden operava su banche di New York, Londra e Francoforte.

[20] “G20”, “Consiglio d’Europa” e “Global Forum on Transparency and Exhange of Information”, oltre all’Ocse.

[21] In base al quale la richiesta di informazioni non può essere respinta nel caso in cui dovesse violare il segreto bancario nazionale.

[22] model “Tax Information Exchange of Information”, versione in italiano QUI.

[23] Trattasi del modello sottoscritto in data 27/11/2001.

[24] il cui ambito di applicazione consiste nello scambio di informazioni fiscali anche di gruppo, verifiche simultanee, partecipazioni a verifiche fiscali all’estero, riscossione di crediti tributari compresi provvedimenti cautelari, notifica dei documenti.

[25] Si prefigge di contrastare l’evasione fiscale internazionale realizzata da cittadini e residenti statunitensi attraverso conti intrattenuti presso istituzioni finanziarie italiane e da residenti italiani mediante conti presso istituzioni finanziarie statunitensi. Il primo invio, riguardante i dati 2014, deve avvenire entro il 31 agosto prossimo.

[26] Attingendo dalla banca dati presso l’amministrazione finanziaria, alimentata dai soggetti (banche, finanziarie, fiduciarie, Oicm, assicurazioni) di quello stesso paese, il sistema consentirà di trasmettere ogni informazione sia patrimoniale (saldi) che reddituale (capital gain, interessi, dividendi, ecc.) del soggetto non residente all’amministrazione fiscale di pertinenza di questo. Relativamente ai titolari dei conti, il sistema prevede un tipo di reportistica completo delle entità interposte o di quei contratti spesso utilizzati per eludere la titolarità (es. società intermediarie, trust, fondazioni, contratti ed interposizioni in genere).

[27] in intendendovi quelle è quello di farvi rientrare uno spettro di informazioni fiscali il più ampio possibile pur dovendosi rimanere esclusa la fishing expedition.

[28] Stati Uniti, Francia, Germania, Gran Bretagna, Spagna, Belgio, Argentina.

[29] È stato osservato (Stefano Elli, “Il paradosso linguistico della voluntary disclosure”, Il Sole 24 Ore del 9/8/2014) che di “voluntary” c’è ben poco in quanto mancano, per effetto della terra bruciata che gli Stati hanno fatto mediante l’esercizio del “monopolio dell’esercizio legittimo della forza”, gli elementi soggettivi della confessione volontaria: la totale autonomia e libertà di arbitrio di rimpatriare i propri capitali.

[30] anche se, a dire il vero, in linea con le Voluntary Disclosure degli altri Paesi che l’hanno implementata da tempo nei loro sistemi a parte alcuni casi in cui i costi sono assolutamente esagerati (pari o più al valore delle attività detenute).

[31] In quanto, non trattandosi di condono né di scudo, vanno versate tutte le imposte evase nei periodi ancora accertabili per via, si ribadisce, del raddoppio dei termini e/o l’ allungamento dei termini relativamente a a quelle attività finanziarie detenute in “paradisi fiscali”, senza alcun meccanismo di forfettizzazione delle imposte ma con la riduzione consistente delle sole sanzioni.

[32] Un autorevole commentatore e pubblicista evidenziava che si dovrebbe parlare di “sicurezza del diritto” piuttosto che di “certezza del diritto” in quanto il diritto, per sua natura, è strutturalmente incerto.

[33] non è affatto ininfluente sapere quali anni siano prescritti e quali no ai fini dell’applicazione della Voluntary Disclosure.

[34] per lasciti, per maggiori rendimenti, per occultarlo a stessi familiari, per sfuggire ad illegittime pretese, per maggiore confidenza in altro sistema paese.

[35] Soggetti collegati sono coloro che rivestono una posizione rilevante ai fini del Quadro RW rispetto alle attività finanziarie, patrimoniali ed investimenti oggetto di emersione o che presentino un collegamento con il reddito sottratto ad imposizione.

[36] con l’ulteriore inconveniente che la formulazione della norma lascia intendere che i terzi denunciati dal contribuente non possano più accedere alla procedura.

[37] nel caso non sia stata omessa la presentazione della dichiarazione.

[38] ovvero, un contribuente che presenti un’istanza di Voluntary Disclosure dichiarando un’evasione nel 2008 non sarebbe punibile per quell’anno ma, eventualmente, solo per i redditi omessi dal 2010 in poi.

[39] Essendo fondamentale ricondurre le varie manifestazioni di reddito formatesi all’estero alle tipologie previste dal testo unico sulle imposte sui redditi italiano (se redditi di capitale, fondiari, di lavoro, diversi), come da classificazione che emergono dalla dichiarazione annuale dei redditi.

[40] Per consistenze medie fino a 2 milioni di euro di attività, derogando alla ordinaria determinazione analitica dei redditi oggetto di regolarizzazione, è possibile fare istanza affinchè l’Agenzia delle Entrate applichi una tassazione forfettaria sostitutiva del 27% sul convenzionale presunto rendimento del 5% annuale delle attività.

{kind=link}